针对“注销难”的问题,近日又出台《关于深化“放管服”改革更大力度推进优化税务注销办理程序工作的通知》,

但是针对不同的情形,需要注意哪些问题呢?赶紧跟荣天财税小编来看看吧

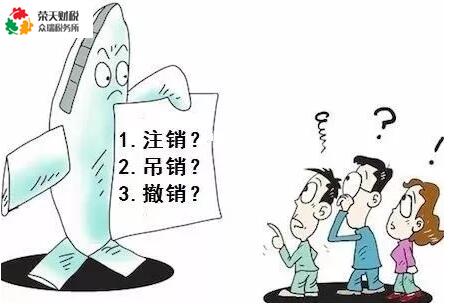

须办理注销登记的三种情形

一、纳税人发生解散、破产、撤销以及其他情形

①依法终止纳税义务的,应当在向工商或者其他机关办理东莞公司注销登记前,持有关证件向原税务登记机关申报办理注销税务登记;

②按照规定不需要在工商行或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件向原税务登记机关申报办理注销税务登记。

二、纳税人因住所、经营地点变动

涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更或者注销登记前或者住所、经营地点变动前,向原税务登记机关申报办理注销税务登记,并在30日内向迁达地税务机关申报办理税务登记。

三、纳税人被工商行政管理机关吊销营业执照

被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务登记机关申报办理注销税务登记。

在线咨询

13712300955

专业团队

十年的从业经验

标准化流程

保障办理过程安全顺利、平稳进行

一对一的服务

专业服务、资深的领域顾问

效率高效

务技术精通,工作效率快捷